清华大学谢德仁研究团队发布2022年度A股上市公司自由现金流量、现金增加值与经济增加值创造力三大榜单

2023年11月26日,在第二届企业高质量发展与自由现金流量创造力研讨会上,清华大学国有资产管理研究院联合《经济观察报》发布2022年度《A股上市公司自由现金流量创造力99强(FCF Top 99)》、《A股上市公司现金增加值创造力50强(CVA Top 50)》和《A股上市公司经济增加值创造力99强报告(EVA Top 99)》。这三大榜单及报告系清华大学经济管理学院会计系教授、清华大学国有资产管理研究院研究部主任谢德仁所带领团队的持续研究成果,三大榜单在国际上皆为首创。其中FCF Top 99系第三年发布,CVA Top 50和EVA Top 99系第二年发布。

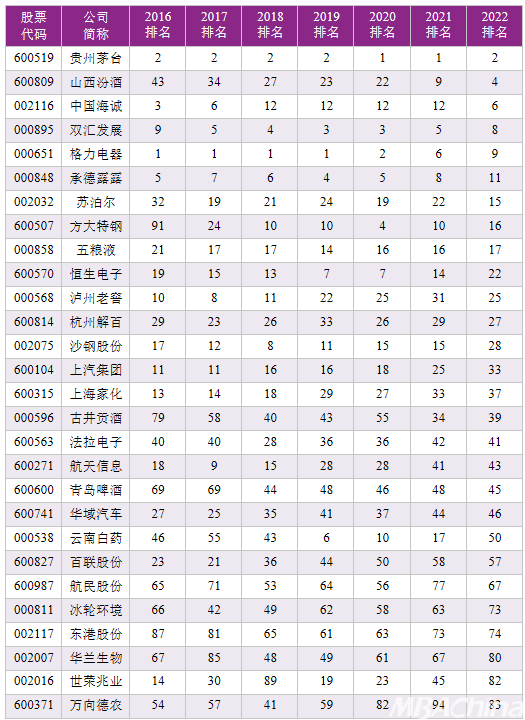

2022年度《A股上市公司自由现金流量创造力99强(FCF Top 99)》

一家企业无论是为包括融资性负债债权人和股东在内的直接利益相关方创造价值(例如付息和分红),还是为更广义的利益相关方创造价值(包括践行ESG理念),都需要发生现金流出,而只有自由现金流量才是现金的可持续来源。在长期视角下,持续的自由现金流量创造力是企业能够在自己“养活”自己的基础上,实现持续为利益相关方创造价值并最终实现高质量发展的根本前提。因此,研究团队基于谢德仁教授所发明的具有原创性的指标——净资产自由现金流量回报率(FCFOE),在2021-2022年期间连续研究、编制和向社会发布了2016-2021年度的FCF Top 99榜单及报告之后,今年继续研编和发布A股上市公司2022年度FCF Top 99榜单及报告。

表1 2022年度FCF Top 99

注:因篇幅限制,FCFOE按四舍五入保留三位小数,下同。

(2022年度FCF Top 99榜单详情见2022年度的《A股上市公司自由现金流量创造力99强(2022)》报告)

2022年度《A股上市公司现金增加值创造力50强(CVA Top 50)》

一个企业创造了自由现金流量,却未必一定创造股东价值。其经济逻辑在于,现有的现金流量表中没有考虑企业的股权资本成本,股权资本不是免费的,企业只有创造的自由现金流量超出股权资本成本之后才真正创造股东价值。为此,基于“能否持续创造现金增加值,是上市公司是否创造股东价值的唯一标准”之理念,研究团队界定和测算了一个全新的原创指标——净资产现金增加值回报率(CVAOE),并据此持续研编和发布2016-2022年度CVA Top 50榜单及报告,以下展示2022年度CVA Top 50榜单。

表2 2022年度CVA Top 50

注:1、因篇幅限制,CVAOE按四舍五入保留三位小数,下同。

2、在报告2022年度的样本中,共有81家公司CVAOE为正值。

(2022年度CVA Top 50榜单详情见2022年度的《A股上市公司现金增加值创造力50强(2022)》报告)

2022年度《A股上市公司经济增加值创造力99强(EVA Top 99)》

从权责发生制基础的会计视角来看,一个企业创造了净利润,未必创造了股东价值。这是因为,现有权责发生制基础的净利润计算中只是考虑了债权资本成本(即利息支出),而没有考虑股权资本成本,只有当企业净利润扣除股权资本成本后还有余,才算真正创造了权责发生制基础的股东价值,亦即创造了经济增加值(EVA)。虽然EVA这一概念早已为资本市场所知悉,但谢德仁研究团队基于长时间窗口对该指标的构建方式进行调整,并基于之界定和测算了一个具有创新性的指标——净资产经济增加值回报率(EVAOE),然后据此编制了2016-2022年度EVA Top 99榜单及报告,以下展示2022年度EVA Top 99榜单。

表3 2022年度EVA Top 99

注:因篇幅限制,EVAOE按四舍五入保留三位小数,下同。

(2022年度EVA Top 99榜单详情见《A股上市公司经济增加值创造力99强(2022)》报告)

经济增加值创造力强的公司现金增加值创造力未必强,自由现金流量和现金增加值的创造难度更大

如果说利润表反映的是经“打扮”过的企业模样,现金流量表则反映了企业“卸妆”后的模样,长期累计测算的自由现金流量更是如此,反映了一个企业的“素颜”。因为即使一个企业可以短时间窗口“粉饰”现金流量表,但无法长期做到。根据上述三份报告,在2016-2022年间连续七年入榜EVA Top 99的31家公司中,仅有11家能够同时连续入榜CVA Top 50,而在2016-2022年间连续七年入榜FCF Top 99的28家公司中包含了所有能够同时连续入榜CVA Top 50的16家公司。由此可见,基于权责发生制基础的经济增加值创造力强,基于收付实现制基础的自由现金流量创造力和现金增加值创造力未必一定强,自由现金流量和现金增加值的创造难度更大。正因如此,谢德仁强调,净利润和经济增加值的创造必须有“真金白银”的自由现金流量和现金增加值相伴随,否则就是无意义的“纸面富贵”。

表4 2016-2022年间连续进入FCF Top 99榜单的公司(共28家)

表5 2016-2022年间连续进入CVA Top 50榜单的公司(共16家)

表6 2016-2022年间连续进入EVA Top 99榜单的公司(共31家)

2022年三大榜单入榜公司的自由现金流量、现金增加值和经济增加值创造遇到一定的困难与挑战

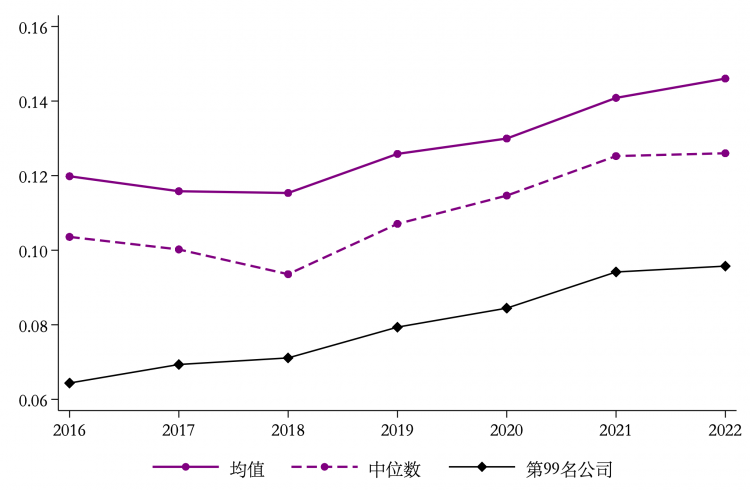

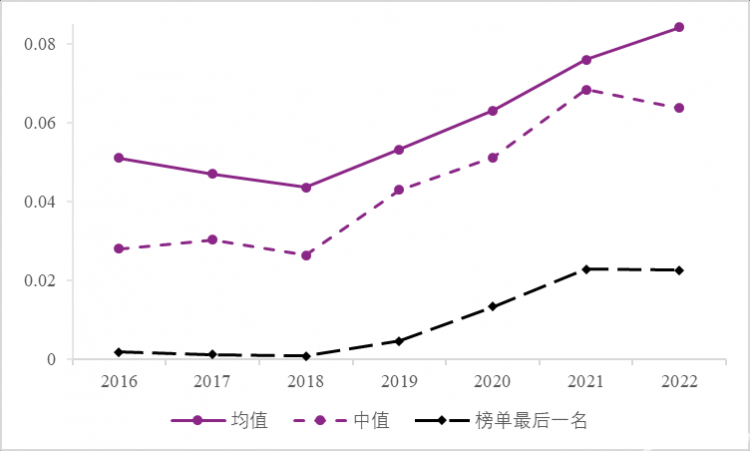

虽然从均值来看,FCF Top 99、CVA Top 50和EVA Top 99榜单入榜公司的自由现金流量创造力、现金增加值创造力和经济增加值创造力在2022年度继续增长,但从中位数来看,与2021年度相比较,榜单公司的自由现金流量创造力、现金增加值创造力和经济增加值的中位数均出现了微微或者小幅下降。这说明,榜单公司作为具备高质量发展能力的优质上市公司的代表,在稳步发展的同时,2022年度确实遇到了一定的困难与挑战。

图1 FCF Top 99公司的FCFOE趋势统计

图2 CVA Top 50公司的CVAOE趋势统计

图3 EVA Top 99公司的EVAOE趋势统计

榜单研究与编制的局限性

谢德仁指出,三大榜单的研究与编制都是基于会计视角,回溯长期历史,评价上市公司已真正实现了的自由现金流量、现金增加值和经济增加值创造力,这虽然可以验证公司过去“吹过的牛”实现了没有,在很大程度上反映了企业的真实价值创造能力,但未来是否一定会续写历史,这是存在一定乃至较高不确定性的。由于金融和资本市场估值是面向未来的,关心的是企业未来自由现金流量创造力,故对于资本市场估值而言,三大榜单只是仅供资本市场和投资者参考,不作为投资决策的依据。需强调的是,公司理财产品投资在资产负债表中的列报很不一致,散落在货币资金、交易性金融资产、其他流动资产、一年内到期的非流动资产、其他非流动金融资产、其他非流动资产等项目之中,需要仔细阅读财务报表附注才能辨识相关数据,其手工收集整理工作量很大,虽然研究团队采取双人独立完成、交叉核对的方式来收集处理相关数据,仍难免会存在一些小额的错漏,进而导致测算的自由现金流量数据存在一些小的疏漏。此外,研究团队所利用的数据库的质量也存在一定问题,如一些公司发生了年报数据的会计差错更正,但数据库没有及时更新或者只是更新了其中的部分数据,这也会导致数据测算可能存在错误。

前述三大榜单报告中明确,榜单池子公司的筛选标准之一为“公司近三年财务报表审计意见为无保留意见且无监管机构认定的会计违规事项”。由于一些公司的大金额会计差错更正未被监管机构认定为会计违规(实属处罚过轻),故在数据库中未被标识为会计违规,且这些公司的年度财务报表审计报告在被更正年度和更正年度都是被审计师出具无保留意见的,从而导致这些存在实质性会计违规的公司被纳入了榜单池子,并可能进入榜单。研究团队采取对所有榜单公司在榜单年份及此前两年中的信息披露进行严格审读,以主动识别会计违规的“漏网之鱼”,将榜单初选名单向各界专家征求意见等方式来避免发生此类问题。在正式榜单对社会公开发布之后,研究团队也非常欢迎社会各界对榜单提出批评建议,研究团队将对相关意见进行复核,若有必要将对榜单报告进行修正。

总之,没有微观企业的高质量发展,我国宏观经济的高质量发展就会面临成为空中楼阁的风险。研究这些榜单公司的高质量发展经验,将有助于其他公司向榜单公司看齐学习,促进我国企业、资本市场和经济的高质量发展。谢德仁研究团队也希望通过榜单的研究、编制与发布去敦促监管机构和企业利益相关方重视自由现金流量、现金增加值与经济增加值的创造,鼓励上市公司自愿披露乃至强制披露自由现金流量、现金增加值与经济增加值创造力方面的相关信息,呼吁有关部门改进现金流量表的列报与披露,改进理财产品投资相关信息的列报与披露。谢德仁研究团队相信,当大股东、投资者、债权人和监管机构都重视公司自由现金流量创造力,把自由现金流量创造等纳入公司估值体系、分红能力评估、偿债付息能力评估和经理人的业绩评价与激励之中,必将推动我国企业高质量发展,并最终助力我国防范化解系统性金融风险和促进宏观经济的高质量发展。

谢德仁教授带领的研究团队包括林乐(首都经贸大学会计学院副教授,清华经管学院2014年博士毕业)、廖珂(电子科技大学经管学院副教授,清华经管学院2017年博士毕业)、刘劲松(四川大学商学院会计与金融系讲师,清华经管学院2022年博士毕业)、史学智(清华经管学院会计系博士生)、朱子阳(清华经管学院会计系博士生)、马骏(清华经管学院会计系博士生)。

(本文转载自清华大学经济管理学院 ,如有侵权请电话联系13810995524)

* 文章为作者独立观点,不代表MBAChina立场。采编部邮箱:news@mbachina.com,欢迎交流与合作。

热门推荐

备考交流

最新动态

- 五月初夏,中美MBA相逢清华|记清华师生与哈佛学子的友好交流 2024-05-14

- 25招生 | 2025级清华MBA体验营活动即日起开放报名 2024-05-09

- 25招生 | 2025级清华大学经济管理学院工商管理硕士(MBA)项目招生通知 2024-05-09

活动日历

- 01月

- 02月

- 03月

- 04月

- 05月

- 06月

- 07月

- 08月

- 09月

- 10月

- 11月

- 12月

- 05/04 报名 | “中国经济变局下的企业风险管理”复旦大学李若山教授公开课暨联合宣讲会

- 05/08 集赞赢取精美礼品 | 面试诀窍、备考经历、海外交换,报名5月8日面试圆桌派,用10个问题揭秘三位高分学长的备考秘籍!

- 05/11 报名 | “企业数据资产盈利的商业模式”复旦大学教授公开课暨项目招生说明会

- 05/12 招生工作|浙工大校园开放日暨MBA、MEM项目宣讲会通知

- 05/12 「复旦大学 EMBA 项目」与「复旦-台大 EMBA 项目」介绍会 | 活动预告

- 05/12 香港大学MBA大师级示范课 | 双剑合璧,对话未来,一起再飞跃!

- 05/15 提速您的职业发展之旅|报名5月15日港科大MBA线上招生分享活动

- 05/17 限时抢位!长江商学院MBA项目5月北京体验课

- 05/18 西交利物浦大学IMBA公开课 | 颠覆性的市场环境将为领导力带来哪些挑战?

- 05/18 第二期校园体验日开放报名 | 学长学姐带你感受你最想知道的华东师大MBA!